Рынок торговой недвижимости Петербурга: итоги развития за 2010 год

Объем предложения

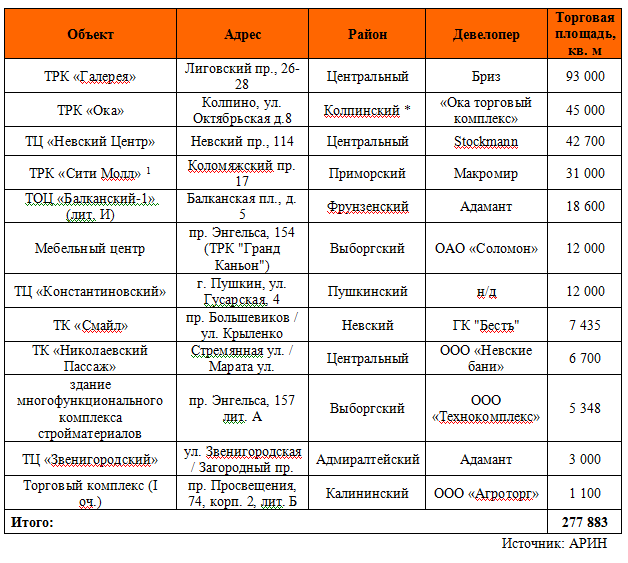

По данным специалистов АРИН, объем качественной торговой недвижимости Петербурга на конец декабря составляет порядка 3,3 млн. кв. м. В течение 2010 года общий объем торговых площадей увеличился на 9% - было введено около 277,9 тыс. кв. м.

«Объем ввода за 2010 год на 72% превысил объем ввода за 2009 год, - рассказывает Зося Захарова, руководитель отдела проектов и аналитических исследований АРИН. - Это объясняется вводом сразу нескольких крупных торговых объектов». Так, в Центральном районе были открыты ТРК «Галерея» (93 тыс. кв. м) и ТЦ «Невский Центр» (42,7 тыс. кв. м), в Приморском районе – 3-я очередь ТРК «Сити Молл» (31 тыс. кв. м), в Колпинском районе – ТРК «Ока» (45 тыс. кв. м).

Новые торговые объекты вводились также в Выборгском, Невском, Калининском, Фрунзенском и Адмиралтейском районах.

Ввод торговых объектов в 2010 году

* Примечание. В сентябре 2010 года в Колпино состоялось официальное открытие еще одного крупного торгового объекта – ТРК «Меркурий». Его ввод в эксплуатацию состоялся в 2009 году. С конца декабря 2009 года функционировала часть торгово-развлекательного комплекса, включая ресторан «МакДональдс».

В 2011 году, по предварительным данным, ожидается ввод порядка 190 тыс. кв. м торговых площадей.

«С учетом планируемого ввода, к концу 2011 года общий объем торговых площадей в Санкт-Петербурге может составить 3,5 млн. кв. м», - прогнозирует Зося Захарова. Прирост торговых площадей по отношению к уровню конца 2009 года составит порядка 6%.

Проекты

С начала года девелоперами было заявлено 8 крупных коммерческих объектов, предусматривающих торговую составляющую.

Структура предложения

Предложение действующих качественных торговых площадей Санкт-Петербурга распределено по городу неравномерно. ПО данным АРИН, на конец декабря 2010 года наибольшая концентрация торговых площадей[1] наблюдается в Приморском (17%), Московском (11%) и Выборгском (10%) районах.

Менее всего торговых объектов представлено в пригородных районах (Красносельский, Пушкинский), а также в приближенных к центру районах (Василеостровский, Петроградский, Адмиралтейский)

В структуре предложения торговых центров основная доля торговых площадей относится к классу «мидл» (77%).[2] «Малое предложение площадей в классах «мидл-элит» и «элит» связанно не только с малым количеством торговых объектов, но и с их небольшими площадями, в сравнении с объектами других классов», - объясняет Зося Захарова. На долю объектов класса «эконом» приходится 12% торговых площадей.

«Низкая доля объектов класса «эконом» в общем объеме предложения связана с тем, что в данном исследовании не учитываются торговые объекты площадью менее 3 000 кв. м, что исключает из анализа основную массу торговых павильонов эконом-класса, расположенных вблизи станций метро, а также устаревшие торгово-бытовые комплексы, сохранившиеся с советских времен», - добавляет эксперт из АРИН.

Объекты класса «эконом» наиболее широко представлены в Невском (27%), Красногвардейском (16%) и Кировском (16%) районах. В части районов (Адмиралтейский, Центральный, Московский) торговые центры эконом-класса не представлены, и магазины демократичного ценового формата располагаются главным образом во встроенных торговых помещениях.

По данным специалистов АРИН, торговые объекты класса «миддл» наиболее широко представлены в Приморском (19%), Московском (12%) и Невском районах (9%), а также на прилегающих к КАД территориях Ленинградской области (14%).

Объекты элит-класса представлены только в Центральном (86%) и Петроградском (14%) районах. Торговые объекты класса «миддл-элит» также представлены не во всех районах Санкт-Петербурга. Подобные объекты отсутствуют в Калининском, Кировском, Красногвардейском, Невском районах, а также в пригородных районах (Колпинский, Красносельский, Петродворцовый, Пушкинский).

Наибольшее число действующих торговых объектов имеет торговую площадь до 10 тыс. кв. м (57% комплексов). В этом диапазоне площадей работают практически все торговые центры эконом-класса, гипермаркеты, а также ведется торговля в торгово-офисных центрах

Спрос

«Несмотря на большой объем ввода торговых площадей в 2010 году, количество вакантных площадей на рынке Санкт-Петербурга существенно не изменилось, - рассказывает Зося Захарова. – Высокий спрос на помещения в новых торговых комплексах объясняется их привлекательным местоположением и хорошей концепцией».

По данным АРИН, в настоящий момент средний уровень заполняемости торговых центров составляет около 90%, вакантными продолжают оставаться в основном неликвидные помещения.

Уровень заполняемости напрямую зависит от местоположения и концепции торгового комплекса. Наиболее удачные объекты заполнены на 100%. Это высококачественные торговые центры с хорошей концепцией - «ПИК», «Сенная», «МЕГА Парнас», «МЕГА Дыбенко», «Гранд Каньон», «Атмосфера», «Французский бульвар». У данных комплексов сформированы листы ожидания из потенциальных арендаторов

«Полностью заполнены универмаги, расположенные вдоль оживленных транспортных магистралей, в частности Московский и Нарвский универмаг», - говорит Зося Захарова. Высокая заполняемость у ТРК «Родео Драйв», ТРК «Планета Нептун», ТРК «Июнь»

Низкий уровень заполняемости (порядка 70-80%) характерен, прежде всего, для торговых центров, расположенных в неликвидных местах, вдали от активных трафиков, для объектов с плохо проработанной концепцией, небольших по площади (менее 10 000 кв. м), что не позволяет операторам в полной мере использовать синергетический эффект.

Относительно невысокая заполняемость у торговых центров, открытие которых совпало с началом кризиса. Так, галерея Esfera на Невском пр.,152 (класс «элит») заполнена примерно на 60%. Низкая заполняемость в данном случае связана не только с влиянием кризиса, но также и с тем, что объект располагается в менее оживленной части Невского проспекта – между пл. Восстания и пл. Александра Невского, вдали от основных туристических потоков. Основными клиентами галереи Esfera фактически являются жители элитного дома холдинга RBI, на первых этажах которого она расположена. Этого явно недостаточно, чтобы обеспечить необходимый спрос и посещаемость торговых площадей.

«При этом, удачные в концептуальном отношении торговые комплексы заполняются арендаторами еще на стадии строительства, что доказывает опыт ТРК «Галерея» (по данным оператора, заполнен на 97%) и ТЦ «Невский Центр» (по данным оператора, заполнен на 96%), - говорит Зося Захарова. – Не все арендаторы успели подготовить помещения к моменту открытия, поэтому часть площадей в «Галерее» по состоянию на декабрь была закрыта для посетителей».

В ТРК «Лето», расположенном на пересечении Пулковского шоссе и КАД заполняемость составляет порядка 85%. Открытие комплекса планируется на 1 квартал 2011 года.

Наибольшим спросом у арендаторов пользуются небольшие торговые помещения площадью до 150 кв.м. Однако с начала года на рынке было заключено несколько крупных сделок по аренде помещений площадью более 1 000 кв. м (таблица 7).

Реконцепция торговых комплексов

Несколько торговых объектов в 2010 году были подвергнуты реконцепции. «Так, УК «Форт» начала реконцепцию ТРК «Рыбацкое», расположенного в Невском районе», - комментирует ситуацию Зося Захарова. Объект общей площадью 10 тыс. кв. м был недавно куплен УК «Форт» и, по расчетам компании, его можно увеличить до 35 тыс. кв. м

В декабре был закрыт на реконцепцию ТРК «Грейт» у ст. метро «Академическая». Объект также принадлежит УК «Форт». Компания планирует сменить около 50% арендаторов комплекса и расширить арендопригодные площади до 10%, а также провести замену устаревших инженерных систем. Это должно увеличить посещаемость торгового комплекса и снизить затраты на его эксплуатацию.

«По мере насыщения рынка примеров реконцепции будет больше, поскольку неудачные в концептуальном отношении торговые комплексы не будут пользоваться спросом у покупателей», - считает Зося Захарова.

Ценовая характеристика

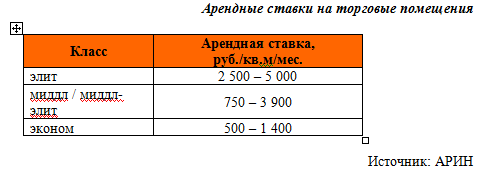

Арендные ставки на торговые помещения в качественных торговых центрах вернулись на докризисный уровень. По данным АРИН, на конец 2010 года арендные ставки для якорных арендаторов составляют от 700 до 1 000 руб./кв.м/мес. (с учетом НДС и КУ), для операторов торговых галерей – от 1 500 – 5 000 руб./кв.м/мес. (с учетом НДС и КУ).

Наиболее высоки арендные ставки в торговых центрах класса «элит» – 2 500 – 5 000 руб./кв.м/мес. В сегменте «миддл / миддл-элит» ставки варьируют в диапазоне 750 – 3 900 руб./кв.м/мес. В сегменте «эконом» ставки аренды составляют до 1 400 руб./кв.м/мес.

[1] Арендопригодные торговые площади в торговых, торгово-развлекательных и многофункциональных комплексах, отдельно стоящих гипермаркетах.

[2] В связи с тем, что гипермаркеты, мебельные и интерьерные центры, а также некоторые другие специализированные торговые объекты затруднительно классифицировать по общим критериям, применяемым к торговым и торгово-развлекательным комплексам, при анализе распределения торговых объектов по классам данные объекты не учитываются.

Основные факторы, влияющие на уровень арендных ставок:

Местоположение торгового комплекса;

Локальное расположение помещения внутри здания;

Площадь помещения;

Наличие витринных окон;

Расположение относительно входа;

Планировка помещения;

Имидж и специализация арендатора.

«В 2011 году можно ожидать умеренный рост арендных ставок (в пределах инфляции)», - прогнозирует Зося Захарова. В проектах с наиболее высокой заполняемостью («Мега», «Радуга», «Гранд-Каньон») рост арендных ставок подогревает наличие листов ожидания потенциальных арендаторов.

03.02.2011