Рынок золота: под давлением инвестиционного спроса

|

С начала текущего года котировки фьючерсов на золото устойчиво повышаются, и аналитики в один голос начинают утверждать о возвращении "золотой лихорадки" и возможности обновления исторических максимумов. При этом в качестве основной причины зарождения "бычьего" тренда называют проводимую многими центральными банками политику стимулирования экономики при помощи инструментов денежно-кредитного регулирования.

Действительно, избыточная ликвидность банковской системы приводит к росту инвестиционного спроса на золото, удельный вес которого в 2011 году превысил 40,3% от совокупного спроса на благородный металл в физическом выражении. Его основную часть составил спрос на слитки, отмечает Дмитрий Демиденко, аналитик .

Динамика инвестиционного спроса на золото в 2010-2011 годах, тонн

Источник: Gold Demand Trends

Как видно из таблицы, инвестиционный спрос в натуральном выражении увеличился на 4,7%, а в стоимостном - на 19,7%. Основным драйвером роста стало потребление слитков (+28,9% за год) и монет, выпущенных государственными органами (+12,8% за год).

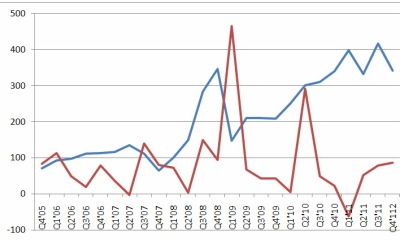

При этом спрос на физическое золото стабильно растет на протяжении последних кварталов.

Динамика спроса на физическое золото (синяя линия) и продукты ETF-фондов (красная линия) в 2005-2011 годах, тонн

Источник: Gold Demand Trends

Основными потребителями слитков, монет и медалей являются европейские страны (удельный вес - 25,2% в общем объеме), в том числе Германия (10,7%); а также Индия (24,6%) и Китай (17,9%).

В качестве основных факторов роста инвестиционного спроса в текущем году следует выделить:

- стимулирующую денежно-кредитную политику, проводимую в различных государствах;

- высокий уровень инфляции, характерный для развивающихся стран;

- увеличение доли золота в золотовалютных резервах центральных банков;

- восстановление экономики США.

Низкие процентные ставки, установленные в развитых странах с целью стимулирования экономического роста, вместе с проводимой политикой количественного смягчения приводят к увеличению инвестиционного спроса на желтый металл.

Впрочем, далеко не все банки, получившие от регуляторов дешевые централизованные ресурсы, используют их для предоставления кредитов реальному сектору экономики. Существенная часть ликвидности оседает на корреспондентских счетах центральных банков, а остаток может использоваться для спекулятивных целей в виде приобретения рискованных активов. Кроме того, сами субъекты хозяйствования имеют возможность применять недорогие ссуды для финансирования инвестиционных программ, связанных с золотом.

Как уже было отмечено, одними из основных потребителей золота являются Китай и Индия - страны, экономика которых характеризуется высоким уровнем инфляции. Так, по итогам прошедшего года в Поднебесной величина индекса потребительских цен составила 4,5%, а в Индии и того больше - 6,49%. В такой ситуации инвестиции в золото выглядят более привлекательно, чем размещение средств на банковских вкладах. Тем более что центральные банки данных государств могут пойти на дальнейшее снижение основных процентных ставок с целью поддержания экономического роста.

Третьим фактором, оказывающим влияние на увеличение инвестиционного спроса на благородный металл, является диверсификация валютных резервов, проводимая центральными банками. В условиях неопределенности на валютном рынке регуляторы могут предпочесть увеличить долю золота в своих авуарах. Так, например, если ранее относительно стабильными валютами считались иена и франк, то ситуация, сложившаяся в японской экономике, и фиксация курса национальной валюты по отношению к евро со стороны Центрального банка Швейцарии в настоящий момент не позволяют рассчитывать на стабильность данных валют.

Довольно странно рынок реагирует на восстановление экономики США: негативные фундаментальные данные оказывают поддержку курсу доллара, позитивные, наоборот, приводят к снижению его котировок против основных валют. На мой взгляд, причина заключается в том, что мировое сообщество ассоциирует восстановление американской экономики с глобальным выходом из рецессии. Если это так, то популярностью начинают пользоваться рискованные активы, в том числе золото.

Как считает Алексей Пухаев, аналитик Инвесткафе, в краткосрочной перспективе рост золота будет обеспечен новостью об одобрении второго пакета финансовой помощи Греции, и, в связи с недавним решением CME Group снизить маржинальные требования для фьючерсных контрактов восходящая динамика станет более интенсивной. Кстати, это подтверждает, что в золоте начался новый среднесрочный растущий тренд, поскольку снижение маржинальных требований говорит об ожидании уменьшения волатильности со стороны биржевых операторов.

На этом фоне, на мой взгляд, в ближайшее время котировки фьючерса на золото могут достигнуть своих сентябрьских значений, так как инвесторы все охотнее используют этот инструмент в роли надежного хеджирования против инфляции. А актуальность этого значительно возросла, поскольку риск раскручивания инфляционной спирали из-за серьезных вливаний ликвидности пугает даже крупных инвесторов и опытных портфельных менеджеров. Ввиду этого спрос на драгоценные металлы, и в первую очередь на золото, будет расти, потому что оно является единственным активом, чья реальная стоимость не уменьшается при росте инфляции. Но при этом стоит понимать, что корреляция между драгоценными металлами и фондовыми индексами постепенно исчезнет из-за углубления кризисных процессов.

28/02/2012