Модельный портфель: преодолеваем итоги выборов

|

Позитив на отечественный рынок так и не вернулся, а вышедшие на прошлой неделе статистические данные обусловили продолжение негативной динамики. Итоги выборов во Франции и Греции были уже отыграны снижением, и на рынках складываются условия для отскока.

Ситуацию на фондовых рынках на прошлой неделе никак нельзя было назвать праздничной. В Европе один за другим выходили слабые макроэкономические данные, а США в пятницу расстроили худшими, чем ожидалось данными по рынку труда.

Отдельно следует выделить данные по индексам деловой активности (PMI), которые считаются опережающими индикаторами по отношению к динамике ВВП. Практически все страны еврозоны, включая и ее локомотив - Германию, сообщили о худших, чем ожидалось значениях индекса, притом как правило ниже критической отметки в 50 пунктов, что является признаком рецессии.

Аналогичные данные по Китаю оказались более позитивными, а по США - противоречивыми: в промышленности деловая активность растет убыстряющимися темпами, а вот в секторе услуг - замедляющимися.

Не порадовали и данные по безработице: ее уровень в Еврозоне держится на исторических максимумах, притом она выросла и во вполне благополучной Германии. Довольно медленно восстанавливается занятость и в США: ключевой отчет прошлой недели - по рынку труда в апреле - отразил меньший, чем ожидалось, абсолютный прирост количества рабочих мест вне сельского хозяйства. Уровень безработицы, тем не менее, снизился до 8,1%, однако лишь за счет возросшего количества отчаявшихся найти работу, которые перестали идти в расчет показателей занятости.

Плохая статистика вкупе с продолжающими расти запасами нефти, отправили котировки нефтяных фьючерсов в красную зону: на закрытие пятницы 4 мая баррель Brent стоил $113,09. Наконец, усугубили ситуацию итоги выборов во Франции и Греции. В первом случае победу над действующим президентом Николя Саркози одержал социалист Франсуа Олланд. Рынки опасаются того, что он может пересмотреть и без того шаткие соглашения о поддержке проблемных стран еврозоны.

С другой стороны, в "проблемной стране еврозоны" - Греции, прошедшие выборы не позволили левоцентристской партии ПАСОК во главе с бывшим министром финансов Евангелосом Венизелосом сформировать коалиционное правительство, которое бы поддержало курс на выполнение обязательств перед "тройкой" кредиторов, которые ранее были разработаны при участии этой партии. Более того 17% голосов получило объединение СИРИЗА, чей глава Алексис Ципрас в качестве одной из первых мер своей партии назвал отказ от выполнения обязательств перед кредиторами. Греческие политические баталии вновь ставят под угрозу стабильность европейских финансов.

Оставшиеся на этой недели три дня торгов, прежде всего, примечательны выходящими данными по Китаю: в пятницу 11 мая - целый блок показателей, включая ИПЦ, промышленное производство и розничные продажи. В четверг 10 мая - данные по промышленному производству Франции, Италии и Великобритании в марте, а также по торговому балансу США и Великобритании. От данных по промпроизводству европейских стран эксперты не ожидали приятных сюрпризов: скорее всего, они отразят снижение его объемов. Это может оказать небольшое негативное влияние на фондовые индексы. Также сальдо торгового баланса США и Великобритании традиционно являются пассивными.

Наконец, в пятницу Еврокомиссия выдала прогнозы по экономическому росту на ближайшие годы, а США выпустят данные по индексу уверенности потребителей. В субботу российский рынок вновь окажется в одиночестве. Таким образом, вряд ли стоит ожидать о российского рынка уверенной положительной динамики, однако отскок и пробитие уровня в 1400 пунктов по ММВБ вполне реальны.

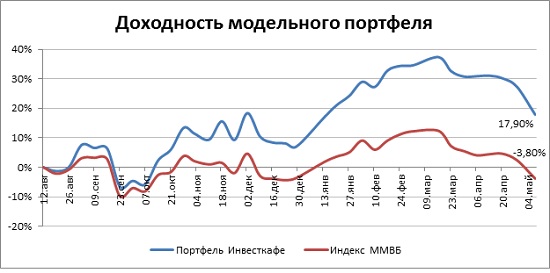

За минувшую неделю и два дня торгов на этой неделе модельный портфель подешевел на 7,4% в относительном выражении и на 89,4 тыс. руб. - в абсолютном. За этот же период индекс ММВЮ упал на 6,1%.

Стоимость портфеля по итогам закрытия 8 мая составила 1118,977 тыс. руб. включая 655,44 руб. денежных средств.

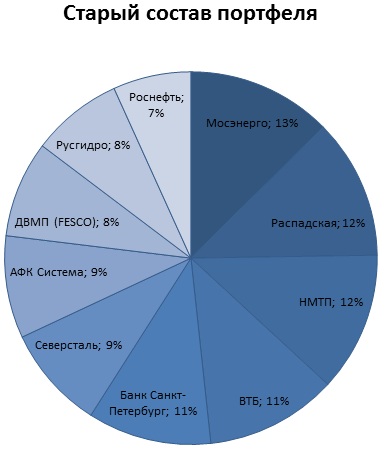

| Портфель | Доли | Динамика котировок |

| Мосэнерго | 12,58% | -9,48% |

| Распадская | 12,17% | -13,97% |

| НМТП | 12,11% | -5,16% |

| ВТБ | 11,43% | -4,70% |

| Банк Санкт-Петербург | 10,74% | -3,50% |

| Северсталь | 9,01% | -9,57% |

| АФК Система | 8,89% | -5,91% |

| ДВМП (FESCO) | 8,37% | -3,94% |

| Русгидро | 7,93% | -9,19% |

| Роснефть | 6,77% | -7,92% |

На фоне обвала на фондовом рынке бумаги нашего портфеля показали снижения, однако устойчивей других оказались бумаги портов НМТП и ДВМП, а также банка ВТБ. Хуже остальных выглядели акции Распадской, Мосэнерго и Северстали.

Доходность модельного портфеля Инвесткафе за период с августа 2011 года по 8 мая 2012 года составила 17,9%. В то же время индекс ММВБ за сопоставимый период упал на 3,8%. Таким образом, спред в пользу нашего модельного портфеля составляет 21,7%.

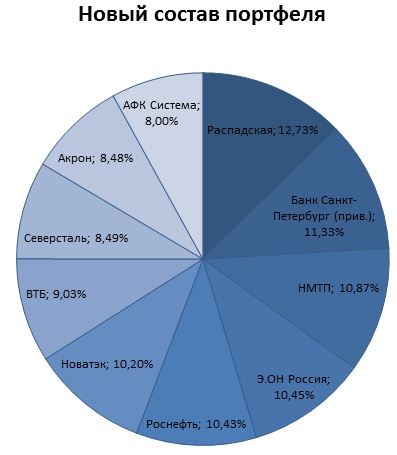

В связи с повышенной волатильностью российского фондового, мы пересмотрели ряд компонентов нашего портфеля. Решив оптимизировать компонент электроэнергетики, мы добавили бумаги более перспективной Э.ОН Россия, убрав Мосэнерго и Русгидро. Также мы исключили бумаги Дальневосточного морского пароходства (FESCO), но добавили акции Акрона и Новатэка. Также "обычка" БСП была заменена более привлекательными "префами". Эти бумаги имеют более комфортные инвестиционные риски и хороший потенциал роста.

Распадская

Целевая цена: 160 руб. Потенциал роста: 90%.

По сравнению с четвертым кварталом 2011 года в первом квартале текущего года цены на коксующийся уголь несколько снизились, однако они по-прежнему остаются на довольно высоких по сравнению с началом 2011 года уровнях. Мы полагаем, что рынок явно недооценивает потенциал роста Распадской, которая к лету текущего года должна ввести в строй оставшиеся лавы. Мы оцениваем EV/EBITDA на 2012 год на уровне 4х. При этом не стоит забывать и о погашении полученных в результате только что завершившегося выкупа акций, что увеличит доли акционеров в капитале и чистой прибыли компании.

Банк Санкт-Петербург (прив.)

Целевая цена: 149,06 руб. Потенциал роста: 87%.

28 апреля Банк Санкт-Петербург провел ГОСА , на котором позитивной новостью для инвесторов стал размер дивидендов по привилегированным акциям банка, что отражает стабильную политику кредитной организации. Кроме того, учитывая предстоящую конвертацию "префов" БСП, последние довольно привлекательны для покупок. При этом по мультипликаторам P/E и P/BV привилегированные акции БСП торгуются с существенным дисконтом по отношению к остальным банкам в секторе, а также к зарубежным аналогам, что подразумевает высокий потенциал роста по бумаге в долгосрочной перспективе.

НМТП

Целевая цена: 4,9 руб. Потенциал роста: 61%.

Портово-логистическая группа НМТП 5 мая подвела предварительные итоги работы в январе-апреле 2012 года. Согласно официальному пресс-релизу, за первые четыре месяца текущего года консолидированный грузооборот увеличился на 9% год к году и превысил отметку в 55 млн тонн. За аналогичный период 2011 года суммарный грузооборот группы составил 13,6 млн тонн, что было выше сопоставимого результата 2010-го на 6,7%. Таким образом, компания активно наращивает темпы роста производственных показателей, сохраняя лидирующие позиции на растущем рынке.

Net debt/EBITDA стивидора находится на приемлемом уровне в 4,9x, при медианном значении по отрасли в размере 6,4x. Ценные бумаги НМТП существенно недооценены рынком по мультипликаторам EV/EBITDA и EV/S и привлекательны как для спекулянтов, так и для долгосрочных инвесторов.

Э.ОН Россия

Целевая цена 262,5 руб. Потенциал 59%.

Совет Директоров Э.ОН Россия 3 мая 2012 года рекомендовал выплатить дивиденды акционерам компании по результатам работы за 2011 год. На выплаты предполагается направить 3,65 млрд руб. - 24% чистой прибыли компании за год по РСБУ. Годовое общее собрание акционеров, на котором акционеры должны будут принять решение о выплате дивидендов состоится 29 июня 2012 года, дата закрытия реестра акционеров - 14 мая 2012 года.

Сумма дивидендов является существенной для российской электроэнергетики, дивидендная доходность по ценам закрытия 3 мая 2012 года составляет 2,3% - до значений западных компаний далеко, но сдвиг уже наметился. Компания хочет выплатить первые дивиденды за последние 4 года, в дальнейшем можно ожидать увеличения выплат.

Роснефть

Целевая цена 262,5 руб. Потенциал 36%.

Роснефть за последний месяц подписала соглашения о разработке российского шельфа с тремя крупнейшими нефтяными компаниями - ExxonMobil, Eni и Statoil. Новое крупное совместное предприятие с норвежской Statoil по разработке четырех участков в Баренцевом и Охотском морях (Магадан-1, Лисянского и Кашеваровского) улучшит инвестиционную привлекательность российской компании. Как и в случае соглашений с ExxonMobil и Eni, иностранная компания возьмет на себя расходы по геологоразведке и допустит Роснефть к части своих месторождений. В ближайшей перспективе положительное влияние совместной работы для Роснефти проявится в увеличении нефтеотдачи на месторождениях с трудноизвлекаемыми запасами из-за сотрудничества с опытными в этом вопросе зарубежными компаниями.

Новатэк

Целевая цена 487 руб. Потенциал 53%.

Недавнее снижение акций Новатэка на 18% на фоне новости о повышения НПДИ для независимых поставщиков газа до 1060 руб. за тыс. куб м. к 2015 году выглядит неоправданно резким. На наш взгляд, Новатэк может получить определенные преференции со стороны государства для компенсации резкого роста расходов. Прежде всего, речь должна идти о допуске Новатэка к экспортному рынку, поскольку главным аргументом правительства при повышении НДПИ для Газпрома был доступ газового концерна к высокорентабельному европейскому рынку. Поддержку Новатэку окажет отчетность за 1 квартал 2011 года (будет опубликована 11 мая), производственные результаты Новатэка в этом году оказываются даже выше предварительных прогнозов компании.

ВТБ

Целевая цена: 0,08575 руб. Потенциал роста: 50%.

Подконтрольный Группе ВТБ розничный банк ВТБ24 заключил с Банком Русский Стандарт соглашение на объединение сети банкоматов, что позитивно отразится на бизнесе группы ВТБ в виду повышения лояльности существующих клиентов, привлечения новых, а также в связи с приростом количества операций за счет клиентов партнерского банка. Кроме того, финансовые результаты кредитной организации по МСФО за 2011 год, представленные 25 апреля текущего года, оказались достаточно сильными, что позитивно отразилось на динамике котировок ценных бумаг ВТБ и продолжит оказывать им поддержку в краткосрочной перспективе.

Северсталь

Целевая цена: 522 руб. Потенциал роста: 44%

Зарубежные активы металлурга демонстрирует довольно уверенные темпы роста, что вселяет надежду на восстановление мировой экономики. Особенно заметен рост в автомобильной промышленности США. Благодаря этому заметно улучшились производственные показатели Северстали. Так, выплавка стали выросла на 6% до 3,99 млн тонн. Объемы реализации готовой продукции увеличились на 6,8% до 3,07 млн тонн. В целом, учитывая наблюдающуюся динамику и тенденции в экономике вполне разумным и логичным выглядит ставка на лидера отрасли (так, по результатам 2011 года рентабельность по EBITDA оказалась равной 22,7%).

Акрон

Целевая цена: 1600 руб. Потенциал роста: 37%

Довольно хорошая производственная отчетность Акрона за первый квартал текущего года, отличающийся не очень хорошей рыночной конъюнктурой, демонстрирует весьма успешную работу компании. Так, в частности, производство товарной продукции выросло на 6,4% до 1576,6 тысяч тонн. Вкупе с великолепной финансовой отчетностью за прошедший 2011 год можно утверждать, что акции Акрона крайне сильно сейчас недооценены рынком, особенно учитывая перспективы пуска текущим летом собственного фосфатного рудника

АФК Система

Целевая цена: 33,81 руб. Потенциал роста: 47%

АФК Система объявила о подаче заявки на участие в приватизации Объединенной зерновой компании. Приобретение компании должно создать положительные синергии с уже имеющимися сельскохозяйственными активами компании. Также, по имеющимся сообщениям, компания может прибегнуть к размещению еврооблигаций. Возможно средства нужны компании для новых сделок по слияниям и поглощениям. Система имеет комфортную долговую нагрузку (как на уровне "дочек", так и на уровне корпоративного центра), однако если реализуется риск потери индийской "дочкой" SSTL лицензий, то ее долг в почти $1,6 млрд может перейти к Системе, как его гаранту. В ближайшее время может появиться мощный фактор роста котировок компании в виде обратного выкупа акций на $300 млн. Потенциал роста Системы до целевой цены составляет более 35%.

Источник:

12/05/2012