Обзор рынка лизинга

Если в первой половине 2007 года прирост суммы новых сделок на рынке лизинга составил 235% к результату первого полугодия 2006 года, то в прошедшем году аналогичный прирост к результату первого полугодия 2007 года едва достиг 3%. Объем нового бизнеса в первом полугодии 2008 года составил 430 млрд рублей, или $ 18 млрд, а суммарный портфель лизинговых компаний – 1320 млрд рублей (табл. 1).

При этом сумма стоимости всех предметов лизинга без НДС по вновь заключенным сделкам достигла 260 млрд рублей, или $ 10,9 млрд. Данный показатель используется для оценки объема рынка в практике Европейской ассоциации лизинговых компаний Leaseurope.

Концентрация на рынке немного снизилась: доля ТОП-10 компаний в объеме нового бизнеса составила 39%, тогда как в первой половине 2007 года была 42,1%. Изменения в первой десятке лидеров наглядно показывают, какие игроки рынка испытывали наименьшие трудности с привлечением финансирования – это дочерние компании крупных банков, а также лизингодатели, занимающиеся приоритетными и инфраструктурными проектами – авиастроением, энергетикой. По первым двадцати компаниям можно судить также и о том, какие сегменты рынка были наиболее востребованы. Так, в области легкового и грузового автотранспорта лидировала ГК «Европлан» (Москва), а также наблюдался стремительный рост у ООО «Каркаде» (Москва) и ООО «Элемент лизинга» (Москва). А в секторе строительной и дорожно-строительной техники отмечалось улучшение позиций ООО «ЛК «Уралсиб» (Москва), ГК «Интерлизинг» (Санкт-Петербург), ООО «ТГИ-Лизинг» (Московская область).

Итоги работы компаний в первом полугодии прошедшего года выявили нового лидера: ЛК «Уралсиб» в 3 раза увеличила объем нового бизнеса по сравнению с аналогичным периодом 2007 года и обошла ОАО «ВТБ-Лизинг» (Москва), сумма новых сделок которого уменьшилась на 22% за тот же период. ЛК «Уралсиб» заняла первое место по объемам сделок в четырех из 9 регионов, согласно делению рынка в рамках исследования «Эксперт РА», а также в восьми из 34 сегментов по видам оборудования (табл. 2).

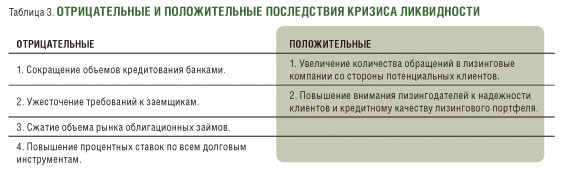

Нестабильность на финансовом рынке продолжает неоднозначно влиять на рынок лизинга. С одной стороны, у многих лизингодателей возникают проблемы в части поиска источников финансирования, с другой – увеличивается количество обращений в лизинговые компании тех предприятий, которые не смогли получить кредитные ресурсы в банках.

Ключевым фактором роста лизинговой компании на сегодняшний день является доступ к необходимым для реализации новых проектов финансовым ресурсам, что в свою очередь зависит от многих факторов – начиная от состава учредителей компании, наличия отчетности, подготовленной по международным стандартам, и заканчивая степенью прозрачности ее деятельности и уровнем кредитных рейтингов.

Таким образом, кризис в наибольшей степени повлиял на компании, не имеющие возможности диверсифицировать свои источники финансирования.

Сокращение объемов фондирования привело к тому, что с некоторых сегментов рынка ушли небольшие региональные компании, не имеющие постоянных источников ресурсов, а остались более сильные конкуренты. Некоторые мелкие лизинговые компании стали выступать, скорее, лизинговыми брокерами, чем независимыми структурами, предлагая своих клиентов банкам и более крупным лизингодателям по причине отсутствия финансирования.

На фоне негативных последствий кризиса ликвидности положительным следствием является то, что сужение ресурсной базы заставило руководство банков и лизинговых компаний задуматься о более тщательном выборе клиентов для предоставления ресурсов, пересмотреть программы по оценке платежеспособности клиентов. Если в течение предыдущих лет активно наращивался кредитный и лизинговый портфели в количественном выражении, то в текущем году пристальное внимание уделяется качеству клиентов.

Ужесточились подходы банков и к оценке платежеспособности клиентов, в результате чего, как следствие, произошло общее ужесточение требований лизинговых компаний к финансовому состоянию лизингополучателя и ликвидности предмета лизинга.

Ввиду ограниченности ресурсов у большинства лизинговых компаний, лизингодатели стали более тщательно подходить к вопросам оценки рисков по сделкам, что должно положительно сказаться на качестве лизингового портфеля (табл. 3).

В то же время на клиентов со стабильными финансовыми показателями кризис повлиял мало. Между лизинговыми компаниями наблюдается конкурентная борьба за привлечение таких клиентов, у самих же клиентов появилась возможность более широкого выбора предлагаемых услуг.

Перераспределение объемов сделок в пользу крупных устойчивых предприятий проявилось в структуре лизингополучателей: совокупная доля малого и среднего бизнеса снизилась на 6,5 процентных пункта.

По оценкам лизинговых компаний, в связи с резким усложнением доступа предприятий к прямому кредитованию от банков, их заинтересованность в лизинге оборудования возросла. По сравнению с прошлыми годами, снижения количества заявок в летний период отпускного затишья не произошло. И все же рынок рос гораздо медленней, чем раньше. Очевидно, причина замедления темпов роста кроется, в частности, в нехватке средств у потенциальных лизингополучателей, в связи с чем сократились объемы их инвестиционных программ. Средняя сумма договора лизинга уменьшилась в первом полугодии 2008 года до 7,2 млн рублей по сравнению с 8,5 млн рублей в 2007 году.

В сторону сокращения изменились сроки заключаемых договоров. Доля сделок длительностью от 3 до 5 лет составила 20,3% (в 2007 году – 26,8%), а доля договоров сроком до 1 года включительно увеличилась на 5 п.п. и составила 6,8% (в 2007 году – 1,6%).

На фоне нехватки долгосрочного финансирования изменилась структура сегментов рынка лизинга.

Дефицит «длинных» денег негативно сказался на сделках с недвижимостью, в которых прогнозировался взрывной рост, а также проектных сделках, требующих для их реализации длинных и недорогих пассивов. Очевидно, в условиях дефицита ресурсов лизинговые компании предпочитают отказываться от рисковых направлений деятельности и нацелены на реализацию сделок с наиболее ликвидными и надежными предметами лизинга. По словам лизингодателей, наблюдается стагнация строительной отрасли в ряде регионов, что соответственно снижает объемы бизнеса лизинговых компаний, которые ранее их активно финансировали.

По данным исследования, в первой половине 2008 года по сравнению с аналогичным периодом 2007-го сегмент лизинга недвижимости увеличился на 42%, однако при этом 56,7% объема сделок в сегменте сгенерировано лишь одной компанией – ЛК «Уралсиб». Примечательно, что похожая ситуация наблюдалась и в 2007 году: 41% сделок в сегменте принадлежал одному игроку – компании ООО «ГК «АльянсРегионЛизинг» (г. Новосибирск/Москва), которая в 2008-м заняла лишь 9 место по объему сделок с недвижимостью.

Рост сегмента недвижимости на 42% в первой половине 2008 года, очевидно, был обусловлен стремлением участников рынка реализовать запланированные сделки, пока существовала возможность привлечь финансирование с длительными сроками.

В связи с невозможностью в настоящее время фондирования сделок длительностью более 5 лет, к концу 2008 года предполагалось уменьшение доли сегмента недвижимости.

Если сопоставить динамику роста сегментов рынка в 2008-м и 2007 годах, то можно увидеть, что улучшение позиций произошло в отраслях, связанных с государственными программами и инфраструктурными объектами – например, в строительстве, в том числе дорожном, а также авиастроении и сельском хозяйстве (табл. 4).