Каким банкам на Руси жить хорошо?

В январе совершенно незаметно произошел давно ожидаемый переход от структурного дефицита ликвидности к структурному профициту. Однако крупные банки по-прежнему испытывают дефицит ликвидности. У малых и средних банков, напротив, в целом образовался ее избыток. Но вовсе не от хорошей жизни.

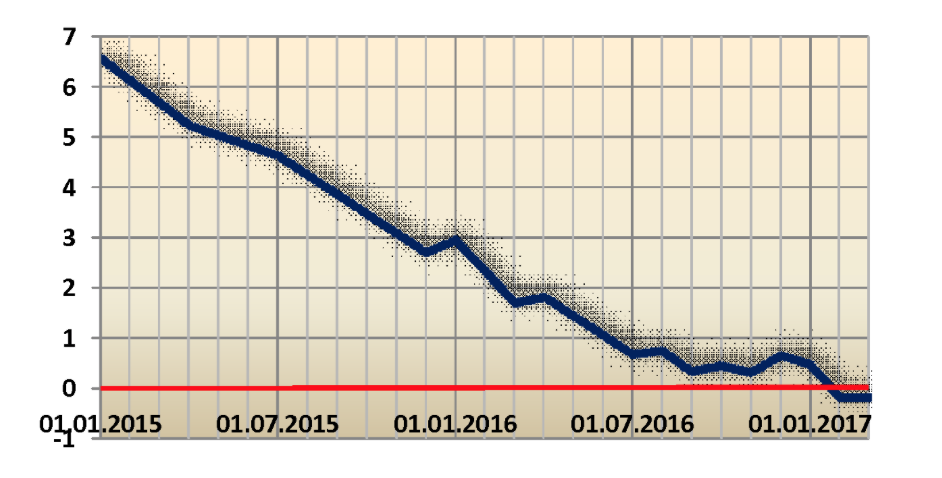

В январе 2017 года случился давно ожидаемый переход от структурного дефицита ликвидности к структурному профициту ликвидности. Сальдо операций ЦБ по предоставлению и абсорбированию рублевой ликвидности стало отрицательным (см. рисунок 1), то есть по операциям по предоставлению и абсорбированию рублевой ликвидности Банк России превратился из нетто-кредитора банковского сектора в нетто-заемщика. До перехода ЦБ был донором ликвидности банковского сектора. После перехода у банковского сектора возник избыток ликвидности, который регулятор изымает с помощью депозитов.

Рисунок 1. Сальдо операций ЦБ по предоставлению и абсорбированию рублевой ликвидности (трлн рублей).

До перехода при существовавшем на тот момент уровне ключевой ставки без вмешательства Банка России на рынке образовался бы дефицит ликвидности. Равновесная ставка на рынке однодневного межбанковского кредита была до середины 2016 года значительно выше ключевой ставки. Чтобы избежать дефицита ликвидности, ведущего к повышению ставок, ЦБ предоставлял банкам рублевую ликвидность.

При текущем уровне процентных ставок в условиях рецессии банки испытывают затруднения с размещением привлеченных средств. После перехода при текущем уровне ключевой ставки без вмешательства ЦБ на рынке образовался бы профицит ликвидности. Равновесная ставка оказалась ниже ключевой. ЦБ не заинтересован в падении ставок из-за инфляционных рисков. Чтобы избежать падения ставок, ЦБ абсорбирует (изымает) рублевую ликвидность с помощью депозитов.

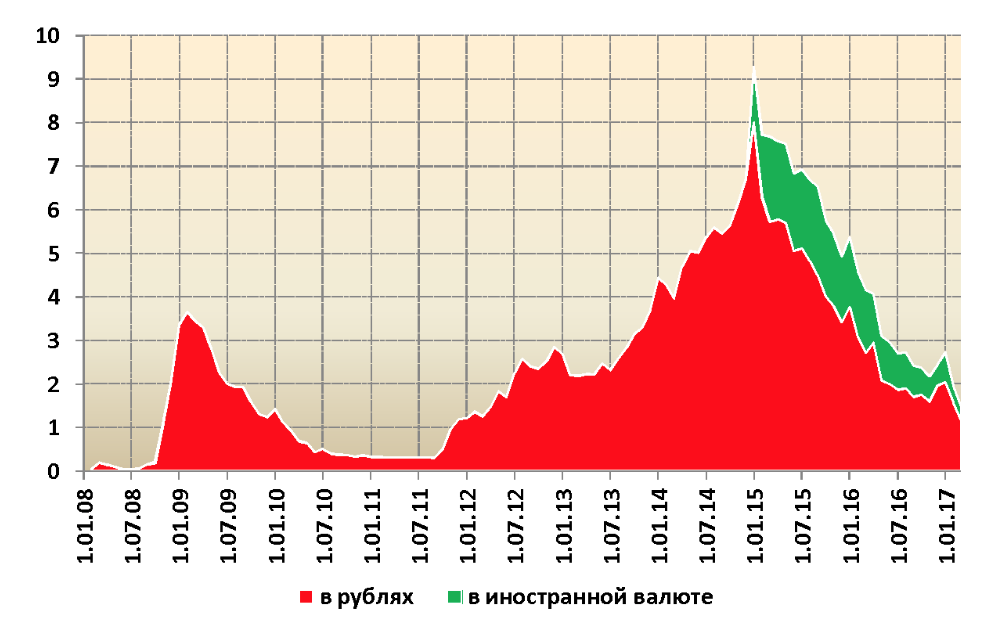

ЦБ предоставляет рублевую ликвидность банкам с помощью операций РЕПО, валютных свопов и кредитов. Задолженность банков перед ЦБ по операциям рублевого рефинансирования стремительно падает, тогда как задолженность ЦБ перед банками по операциям абсорбирования растет.

Рисунок 2. Кредиты, депозиты и прочие привлеченные средства, полученные кредитными организациями от ЦБ (трлн рублей).

В условиях острой фазы кризиса регулятор закачивал в банковский сектор триллионы рублей ликвидности, а затем, по мере стабилизации, сокращал объемы помощи банковскому сектору (см. рисунок 2).

Итак, на рынке денег установился структурный профицит ликвидности. Однако ликвидность распределена по банковской системе неравномерно — где густо, а где пусто. Дефицит ликвидности — у наиболее крупных банков. Топ-30 являются нетто-заемщиками на денежном рынке (с учетом сделок с ЦБ). Банки за пределами топ-30 (топ-30+) — нетто-кредиторы. На 1 января 2017 года чистая задолженность топ-30 на рынке денег составила 525 млрд рублей, тогда как чистое размещение топ-30+ составило 971 млрд рублей.

Еще радикальнее различие в случае банков с госучастием. На 1 января 2017 года чистая задолженность банков с госучастием на рынке денег составила 705 млрд рублей, тогда как чистое размещение банков без госучастия составило 971 млрд рублей.

Такое сегментирование можно объяснить тем, что малые и средние банки неспособны размещать привлекаемые средства в полном объеме и вынуждены становиться «донорами» крупных банков, в первую очередь банков с госучастием, размещая у них ресурсы под низкую процентную ставку.

Это проявляется в распределении финансового результата. Прибыль топ-30 за 2016 год составила 1 трлн рублей, тогда как топ-30+ получили убыток в размере 84,8 млрд рублей.

Корпоративный кредитный портфель топ-30 сократился за 2016 год на 8,5%, у топ-30+ он упал на 23,0%. Розничный кредитный портфель топ-30 вырос за 2016 год на 3,9%, а у топ-30+, напротив, сократился на 9,2%.

Однако группа топ-30+ неоднородна. В ней есть банки, которые отчаянно нуждаются в ликвидности. В настоящее время это банки «Образование» (Москва) и «Спурт» (Казань). Также примером является ситуация в Татарстане. Вспомним кейс Татфондбанка (ТФБ): ТФБ из-за дефолта банка «Пересвет» был вынужден выкупить у ЦБ облигации «Пересвета» на сумму около 4 млрд рублей, которые ТФБ был должен Банку России по сделке РЕПО. Этот отток ликвидности стал катализатором катастрофы ТФБ.

Автор: Максим Осадчий