Особенности составления сведения по дебиторской и кредиторской задолженности за первое полугодие 2019 года

С 24 июня 2019 года вступают в силу поправки в приказы Минфина России о порядке формирования форм бухгалтерской и бюджетной отчётности (приказы Минфина России от 16.05.2019 года № 72н и № 73н). Изменения коснулись нескольких форм отчётности, в том числе и формы сведения по дебиторской и кредиторской задолженности (ф. 0503769/0503169).

Так, в графе 1 формы сведения по дебиторской и кредиторской задолженности (ф. 0503769/0503169) при указании номера счёта, по которому были расчёты в учреждении, в 24-26 разрядах следует указывать соответствующую подстатью КОСГУ:

Так, в графе 1 формы сведения по дебиторской и кредиторской задолженности (ф. 0503769/0503169) при указании номера счёта, по которому были расчёты в учреждении, в 24-26 разрядах следует указывать соответствующую подстатью КОСГУ:

- по счетам аналитического учёта счетов;

- 020500000, 020600000, 020800000, 020900000, 021010000, 021005000, содержащим в разрядах 24-26 номера счёта соответствующую подстатью увеличения прочей дебиторской задолженности, − обороты расчётов по соответствующим подстатьям КОСГУ статей КОСГУ 560 и 660;

- 030200000, 030300000, 030402000, 030403000, 030406000, содержащим в разрядах 24-26 номера счёта соответствующую подстатью увеличения кредиторской задолженности, - обороты расчётов по соответствующим подстатьям КОСГУ статей КОСГУ 730 и 830.

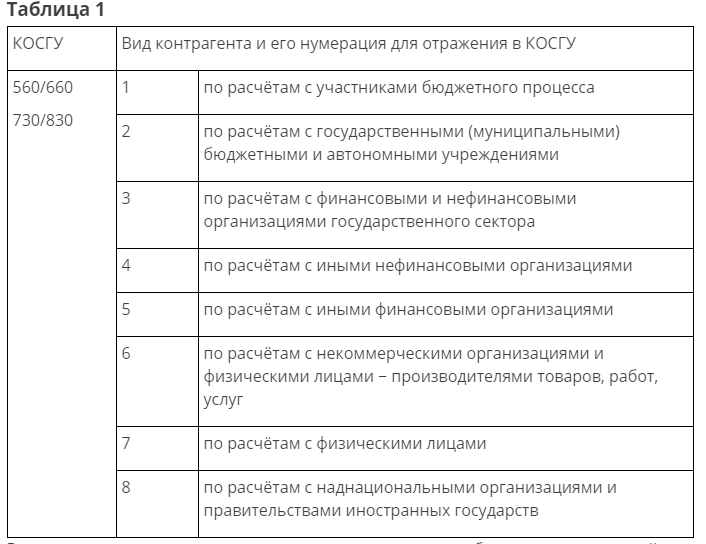

Поправки в порядок заполнения данной формы отчётности связан с тем, что с 01.01.2019 учреждениям надлежит при формировании бухгалтерских записей по дебиторской и кредиторской задолженности детализировать КОСГУ в разрезе видов контрагентов согласно требованиям Приказа Минфина России № 209н от 29.11.2017 и Письма Минфина России от 29.06.2018 № 02-05-10/45153. То есть в 26-м знаке счета бухгалтерского учёта (3-м знаке КОСГУ) необходимо значение «0» менять на один из восьми вариантов, утверждённых Минфином России. Состав видов контрагентов представлен в таблице 1.

Важно определить, к какому виду контрагента относится субъект, с кем взаимодействует учреждение. Рассмотрим перечень более подробно.

Участниками бюджетного процесса согласно статье 152 Бюджетного кодекса Российской Федерации являются:

- Президент Российской Федерации;

- высшее должностное лицо субъекта РФ, глава муниципального образования;

- законодательные (представительные) органы государственной власти и представительные органы местного самоуправления;

- исполнительные органы государственной власти (исполнительно-распорядительные органы муниципальных образований); Центральный Банк РФ;

- органы государственного (муниципального) финансового контроля;

- органы управления государственными внебюджетными фондами;

- ГРБС/РБ/ПБС;

- главные администраторы (администраторы) доходов бюджета;

- главные администраторы (администраторы) источников финансирования дефицита бюджета.

Организациями государственного сектора Минфин России утвердил следующие виды организаций:

государственные (муниципальные) унитарные предприятия; государственные корпорации и компании, публично-правовые компании; корпоративные юридические лица, владельцем более 50 процентов акций (долей) которых являются публично-правовые образования или государственные (муниципальные) бюджетные, автономные учреждения.

Организации сектора госуправления − это:

- органы государственной власти (государственные органы);

- органы местного самоуправления;

- органы управления государственными внебюджетными фондами;

- государственные (муниципальные) учреждения, в том числе находящиеся за пределами Российской Федерации;

- иные юридические лица, осуществляющие бюджетные полномочия получателя бюджетных средств, в части деятельности по бюджетным полномочиям.

К финансовым организациями следует относить:

- банки и кредитные организации;

- страховые организации;

- микрофинансовые организации, иные финансовые организации.

Организации, занимающиеся производством товаров и оказанием нефинансовых услуг, работ, являются согласно классификации Минфина России нефинансовыми организациями.

Важно помнить, что верное указание видов контрагентов в счетах влияет на достоверность показателей бухгалтерской (бюджетной) отчётности.

Читайте также: Новые стандарты бухгалтерского учета: что и когда изменится

При значительных ошибках неверной идентификации вида клиента можно исказить данные учёта и отчётности, что согласно Кодексу об административных нарушениях Российской Федерации для бюджетных и автономных учреждений может повлечь наложение административного штрафа на должностных лиц в размере от 5 000 до 10 000 рублей, а при повторном совершении административного правонарушения − от 10 000 до 20 000 рублей или дисквалификацию на срок от одного года до двух лет (статья 15.11 «Грубое нарушение требований к бухгалтерскому учёту, в том числе к бухгалтерской (финансовой) отчётности»).

Для казённых учреждений проверяющие органы применяют статью 15.15.6 КоАП РФ, где штрафы для должностных лиц могут достигать 50 000 рублей.