Банковские услуги - в массы

|

Популярность банковских услуг растет. И наиболее востребованными остаются пластиковые карты и регулярные платежи (оплата ЖКХ, телефона, штрафов и др.). При этом интерес к пластику со стороны населения уверенно увеличивается, а совершать платежи в банковском отделении россияне стали значительно меньше.

Таковы результаты всероссийского опроса, проведенного Национальным агентством финансовых исследований () совместно с осенью 2011 г.

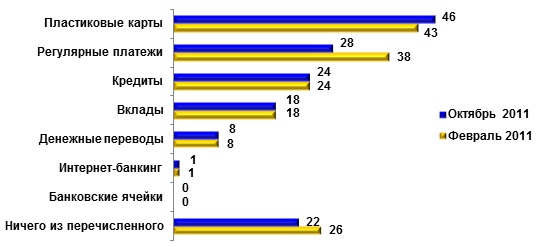

Пластиковую карту имеет почти каждый второй россиянин, и доля владельцев зарплатных карт среди них остается слишком высокой - 89%. Дебетовых карт, открытых по инициативе самого пользователя, пока немного - 12%. При этом наметилась тенденция к увеличению количества владельцев таких карт (рост за 2011 год составил 4 процентных пункта (п.п.)). И наибольший интерес к дебетовым картам на текущий момент проявляют жители средних городов в возрасте от 25 до 34 лет. Кредитками пользуются 8%.

Регулярные платежи - вторая по востребованности банковская услуга. Однако россиян, оплачивающих услуги ЖКХ, телефон или штрафы непосредственно в отделении банка, за 2011 год стало меньше на 10 п.п.. И основная причина тому - стремительное развитие альтернативных платежных каналов. Так, например, у населения появилась возможность совершать платежи через многофункциональные платежные терминалы или используя дистанционный банкинг.

Кредиты замыкают тройку наиболее востребованных банковских услуг - ими пользуется четверть населения. И большинство заемщиков традиционно предпочитают именно потребительский кредит. Автокредиты имеют 11% заемщиков. В отношении ипотечного кредитования наметилась тенденция к увеличению числа пользователей. Так, например, за 2011 год доля ипотечных заемщиков выросла с 7% до 11%. По мере роста уровня доходов увеличивается и доля тех, кто пользуется автокредитом или ипотекой. Доля заемщиков по потребительским кредитам с ростом благосостояния наоборот сокращается.

Вклад в банке имеет почти каждый пятый, а посещают банковское отделение для осуществления денежного перевода практически каждый десятый. Россиян, не пользующихся никакими банковскими услугами, за 2011 год стало меньше (22% в конце года против 26% - в начале).

Структура пользования банковскими услугами*, % от респондентов

* Сумма ответов превышает 100%, т.к. вопрос предусматривал возможность множественного выбора.

Барабанова Юлия, директор по коммуникациям НАФИ: "Количество пользователей банковскими услугами на протяжении последних лет стабильно растет. Так, например, в 2008 году только каждый второй россиянин пользовался услугами банков (52%), а в конце 2011 г. таких уже 75%.

Однако лидируют по пользованию пока так называемые "пассивные продукты" - это зарплатные карты и текущие регулярные платежи. Другими банковскими продуктами россияне пользуются пока реже и меньше. И причин тому несколько. Во-первых, отдельные банковские услуги могут быть незнакомы и непонятны населению, а значит, чтобы разобраться в них требуется время, опыт и помощь. Во-вторых, определенные услуги не представлены в отдельных регионах и городах. Нельзя забывать и про незащищенные слои населения (молодежь, люди старшего поколения и малоимущие), для которых банковские услуги попросту недоступны в силу их невысокого уровня доходов. Однако при всех сдерживающих факторах интерес к банковским продуктам уверенно растет".

Юрий Андресов, заместитель председателя правления Банка Хоум Кредит: "Мы внимательно следим за банковским рынком и отмечаем, что Россия отстает от западных стран по числу банковских офисов и проникновению банковских услуг. Все это открывает банкам широкие перспективы развития на российском рынке. Так, например, не смотря на то, что число вкладчиков в целом по рынку остается стабильным, в нашем банке мы отмечаем значительный рост портфеля депозитов, среднемесячные темпы которого в 2011 году в 7 раз превышают рыночные. Отмечая повышение доли россиян, которые пользуются платежными терминалами и другими дистанционными каналами обслуживания, наш банк активно развивает сеть банкоматов и платежных терминалов, которые упрощают оплату кредитов и других услуг. Так, в 2011 году мы начали развитие терминальной сети, а число банкоматов в 2011 году увеличилось на 80%".